Baufinanzierung nach § 489 BGB optimieren

Viele Immobilienbesitzer zahlen unnötig hohe Zinsen, obwohl sie das Recht hätten, ihre Baufinanzierung vorzeitig zu beenden. Dank Umschuldung & Sonderkündigung können diese Zinsen vermieden werden. Der § 489 BGB ermöglicht es Darlehensnehmern, zehn Jahre nach vollständiger Auszahlung eines Immobilienkredits mit einer Frist von sechs Monaten zu kündigen: unabhängig von der ursprünglich vereinbarten Laufzeit.

Eine Umschuldung kann dadurch möglicherweise zu besseren Konditionen führen und Ihre Finanzierung langfristig verbessern. Wir unterstützen Sie dabei, diese Möglichkeit sicher, strategisch und wirtschaftlich sinnvoll zu nutzen.

👉 Kostenlose Beratung zur Umschuldung anfordern

Was bedeutet Umschuldung bei einer Baufinanzierung?

Unter einer Umschuldung versteht man den Wechsel des bestehenden Immobilienkredits zu einem neuen Darlehen, meist bei einem anderen Kreditinstitut. Ziel ist es, bessere Konditionen zu erhalten oder die Finanzierung an die aktuelle Lebenssituation anzupassen.

Typische Gründe für eine Umschuldung sind:

- langfristige Planungssicherheitsatz.

- gesunkene Zinsen

- verändertes Einkommen

- Wunsch nach höherer Tilgung

- mehr Flexibilität durch Sondertilgungen

Sonderkündigungsrecht nach § 489 BGB – Das sollten Sie wissen

Das gesetzliche Sonderkündigungsrecht ist ein starker, aber oft unbekannter Hebel für Darlehensnehmer.

Die wichtigsten Voraussetzungen:

- mindestens 10 Jahre seit vollständiger Darlehensauszahlung

- 6 Monate Kündigungsfrist

- gilt auch bei ursprünglich langer Zinsbindung

- keine Vorfälligkeitsentschädigung

➡ Dieses Recht ermöglicht eine Umschuldung, selbst wenn Ihre Zinsbindung eigentlich noch läuft.

Wann ist eine Umschuldung besonders sinnvoll?

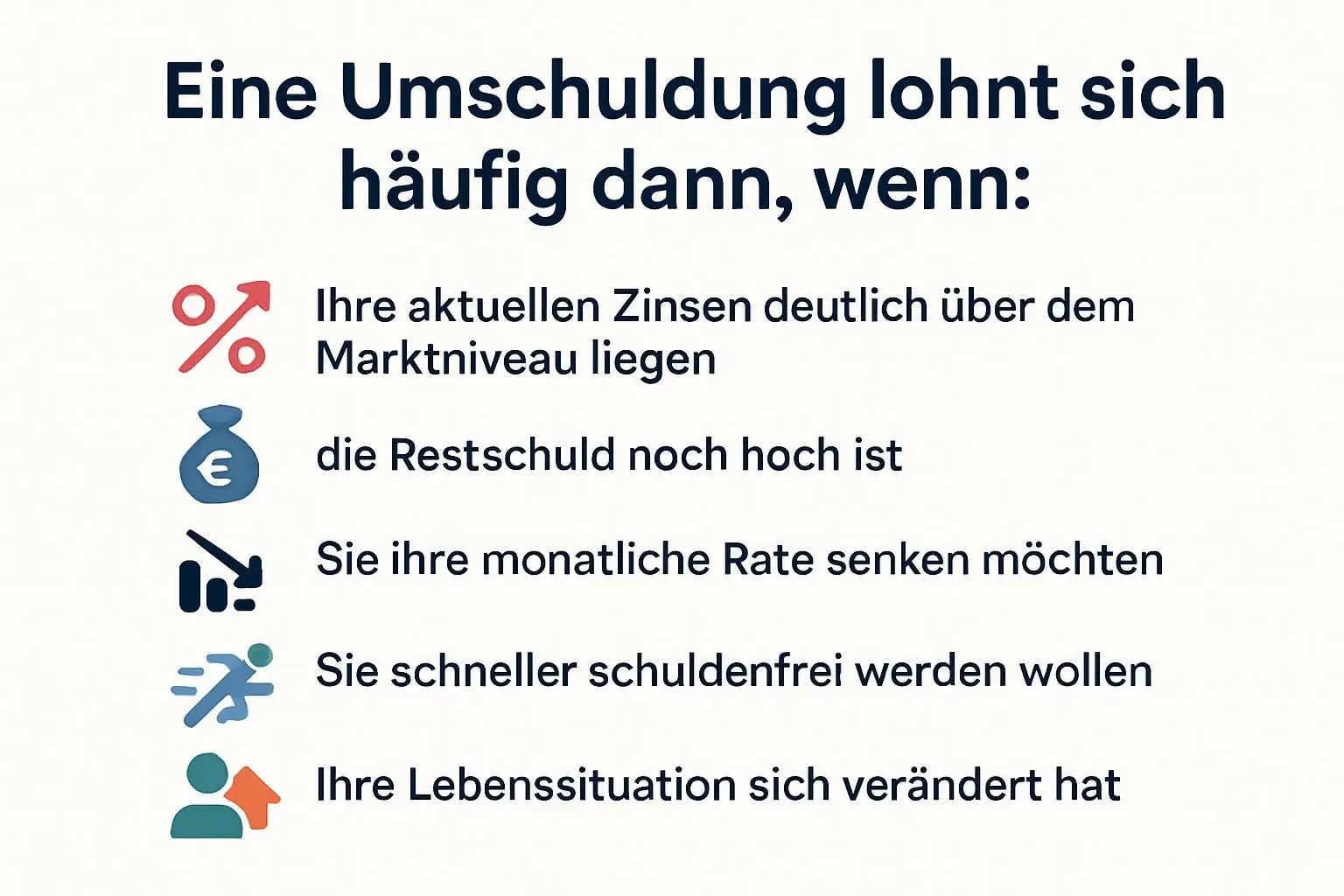

Eine Umschuldung lohnt sich häufig dann, wenn:

- Ihre aktuellen Zinsen deutlich über dem Marktniveau liegen

- die Restschuld noch hoch ist

- Sie Ihre monatliche Rate senken möchten

- Sie schneller schuldenfrei werden wollen

- Ihre Lebenssituation sich verändert hat

Gerade bei größeren Restschulden können bereits kleine Zinsunterschiede mehrere Tausend Euro Ersparnis bedeuten. Diese Zinsstufen verlaufen oft nicht linear, sondern in Stufen. Schon wenige Prozentpunkte mehr Eigenkapital können zu deutlich besseren Zinsen führen.

Welche Kosten entstehen bei einer Umschuldung?

Auch bei einer Umschuldung sollten die Nebenkosten berücksichtigt werden. Dazu zählen unter anderem:

- Kosten für Grundbuchänderungen

- Notarkosten

- ggf. Bereitstellungszinsen beim neuen Darlehen

- oder Bearbeitungsgebühren bei der aktuellen Bank

In vielen Fällen kann die bestehende Grundschuld jedoch an die neue Bank abgetreten werden, wodurch Kosten reduziert werden.

👉 Ob sich eine Umschuldung trotz Kosten lohnt, prüfen wir individuell.

Forward-Darlehen als Ergänzung zur Umschuldung

Wenn der Kündigungszeitpunkt zwar feststeht, die Zinsen aber aktuell günstig sind, kann ein Forward-Darlehen sinnvoll sein. Damit sichern Sie sich heutige Konditionen für eine Finanzierung in der Zukunft.

Ein Forward-Darlehen kann:

- Planungssicherheit schaffen

- vor steigenden Zinsen schützen

- sinnvoll mit einer Umschuldung kombiniert werden

Ob diese Option für Sie geeignet ist, hängt vom zeitlichen Vorlauf und der Marktsituation ab.

👉 Weiterführend: Baufinanzierung ohne Eigenkapital

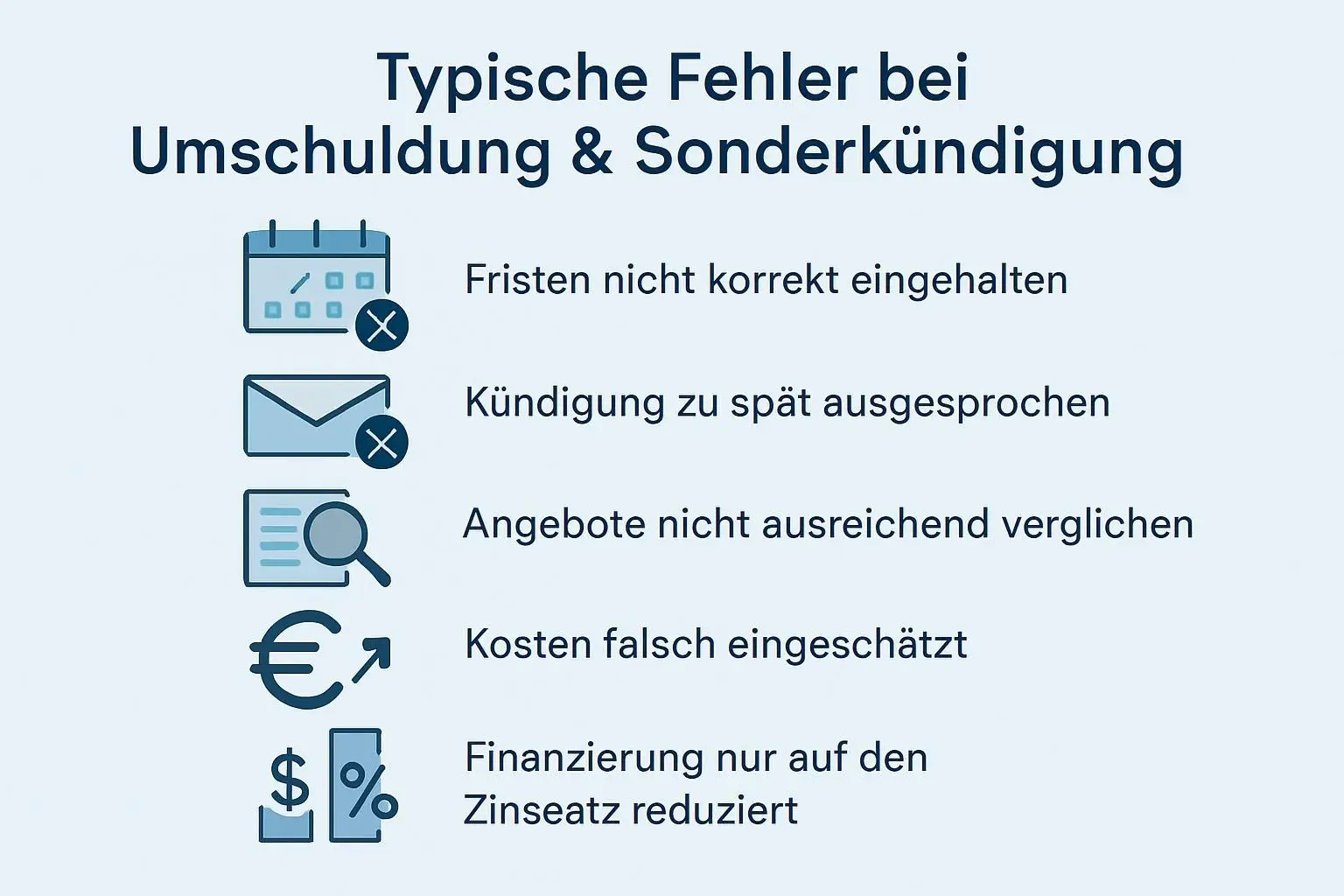

Typische Fehler bei Umschuldung & Sonderkündigung

In der Praxis sehen wir häufig folgende Fehler:

- Fristen nicht korrekt eingehalten

- Kündigung zu spät ausgesprochen

- Angebote nicht ausreichend verglichen

- Kosten falsch eingeschätzt

- Finanzierung nur auf den Zinssatz reduziert

Eine professionelle Beratung hilft, diese Stolperfallen zu vermeiden und die Umschuldung sauber umzusetzen.

Wie wir Sie bei der Umschuldung unterstützen

Unsere Beratung zur Umschuldung ist unabhängig, strukturiert und individuell. Wir betrachten nicht nur den Zinssatz, sondern Ihre gesamte finanzielle Situation.

Unsere Leistungen:

- Prüfung Ihres Sonderkündigungsrechts

- Analyse Ihrer bestehenden Finanzierung

- Vergleich geeigneter Finanzierungspartner

- Optimierung von Laufzeit, Tilgung & Flexibilität

- Begleitung bis zur erfolgreichen Umschuldung

Umschuldung oder Anschlussfinanzierung – was ist der Unterschied?

- Anschlussfinanzierung: Fortführung oder Neuabschluss nach Ablauf der Zinsbindung

- Umschuldung: Aktiver Wechsel des Darlehens, häufig vor regulärem Laufzeitende

Beide Themen greifen ineinander und sollten gemeinsam betrachtet werden.

👉 Weiterführend: Anschlussfinanzierung

Ablauf unserer Umschuldungsberatung

- Unverbindliche Anfrage

Sie fordern einen Rückruf an – kostenlos und ohne Verpflichtung. - Prüfung der Kündigungsmöglichkeiten

Wir prüfen Fristen, Auszahlungstermine und Optionen. - Strategie & Angebotsvergleich

Entwicklung einer passenden Umschuldungsstrategie. - Begleitung bis zum Abschluss

Unterstützung bei Kündigung, Unterlagen und Umsetzung.

Fazit: Umschuldung aktiv nutzen statt zu viel zahlen

Das Sonderkündigungsrecht nach § 489 BGB bietet Immobilienbesitzern eine einmalige Chance, ihre Baufinanzierung neu zu gestalten. Wer diese Möglichkeit frühzeitig prüft und professionell begleitet, umsetzt, kann Zinskosten sparen und finanzielle Freiräume schaffen.

👉 Jetzt kostenlose Beratung zur Umschuldung anfordern

Persönlich · unverbindlich · deutschlandweit