Wie viel ist wirklich notwendig?

Wie viel Eigenkapital beim Immobilienkauf erforderlich ist, lässt sich nicht pauschal beantworten. Während einige Käufer über hohe Rücklagen verfügen, stehen andere vor der Frage, ob ein Immobilienkauf auch mit wenig oder sogar ohne Eigenkapital möglich ist. Entscheidend ist nicht allein die Höhe des Eigenkapitals, sondern dessen Einfluss auf Finanzierung, Zinssatz und langfristige Sicherheit.

In der Praxis zeigt sich: Eigenkapital ist kein Muss – aber ein wichtiger Hebel. Bei einem Immobilienkauf kann genügend Eigenkapital einen Unterschied machen.

Was zählt beim Immobilienkauf als Eigenkapital?

Als Eigenkapital gelten alle Mittel, die Sie nicht finanzieren, sondern selbst in den Kauf einbringen. Dazu zählen unter anderem:

- angesparte Geldmittel

- bereits vorhandenes Immobilienvermögen

- Schenkungen von Familie

- Eigenleistungen (eingeschränkt)

In der Regel setzen Banken Eigenkapital vorrangig zur Deckung der Kaufnebenkosten ein. Ist mehr Eigenkapital verfügbar als für die Deckung der Kaufnebenkosten notwendig ist, so hat dies einen direkten Einfluss auf den Beleihungsauslauf und damit auf den Zinssatz.

Kaufnebenkosten werden oft unterschätzt

Beim Immobilienkauf entstehen Kosten, die unabhängig vom Kaufpreis anfallen:

- Maklerprovision (häufig 3,57 %)

- Notar- und Grundbuchkosten (ca. 2 %)

- Grunderwerbsteuer (je nach Bundesland ca. 3,5–6,5 %)

Wer diese Kosten aus eigenen Mitteln zahlt, spricht bankseitig von einer 100-%-Finanzierung. Eigenkapital beim Immobilienkauf kann hier eine Rolle spielen.

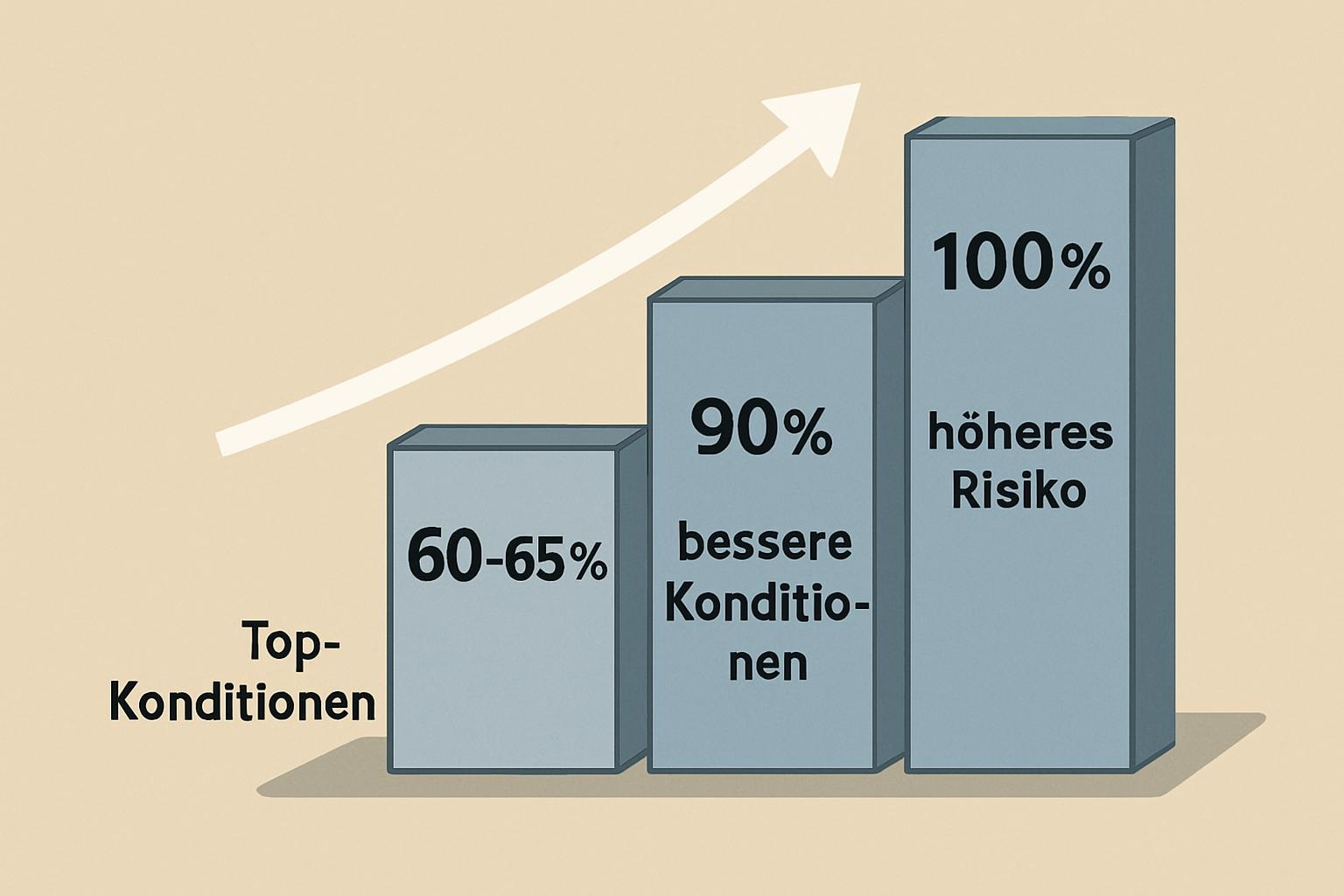

Beleihungsauslauf: Warum Eigenkapital den Zinssatz beeinflusst

Für Banken ist nicht entscheidend, wie viel Immobilie Sie kaufen, sondern wie hoch das Risiko der Finanzierung ist. Dieses Risiko wird über den sogenannten Beleihungsauslauf bewertet.

- 100 % Finanzierung → höheres Risiko → höherer Zinssatz

- 90 % Finanzierung → geringeres Risiko → bessere Konditionen

- 60–65 % Finanzierung → Top-Konditionen

Diese Zinsstufen verlaufen oft nicht linear, sondern in Stufen. Schon wenige Prozentpunkte mehr Eigenkapital beim Immobilienkauf können zu deutlich besseren Zinsen führen.

Wann ist es sinnvoll, Eigenkapital einzusetzen?

Eigenkapital sollte nicht um jeden Preis eingesetzt werden. Sinnvoll ist der Einsatz vor allem dann, wenn:

- dadurch eine bessere Zinsstufe erreicht wird

- ausreichend Rücklagen verbleiben

- die monatliche Belastung nachhaltig sinkt

In vielen Fällen sparen Käufer über die Laufzeit mehrere Tausend Euro an Zinskosten, wenn sie zu Beginn mehr Eigenkapital eingebracht haben. Immobilienkauf mit Eigenkapital kann von Vorteil sein.

Ist ein Immobilienkauf ohne Eigenkapital möglich?

Ja – unter bestimmten Voraussetzungen. Entscheidend ist:

- stabiles Einkommen

- sehr gute Bonität

- tragfähige Haushaltsrechnung

- marktgerechter Kaufpreis

- Geringe bis keine anderen Kreditverpflichtungen

Ob eine Finanzierung ohne Eigenkapital sinnvoll ist, sollte immer individuell geprüft werden.

Unser Fazit zum Eigenkapital

Eigenkapital ist kein starres Muss, sondern ein Gestaltungselement Ihrer Finanzierung. Die richtige Balance zwischen Rücklagen, Zinsen und monatlicher Belastung ist entscheidend bei einem Immobilienkauf.

👉 Lassen Sie uns gemeinsam prüfen, welche Eigenkapitalstrategie für Sie sinnvoll ist.