Zur Vorbereitung oder bei Rückfragen perfekt informiert

Welche Unterlagen Sie konkret benötigen, hängt ganz stark von der finanzierenden Bank ab. Dieser Artikel gibt Ihnen einen Überblick, welche Unterlagen allgemein bei einer Baufinanzierung benötigt werden können. Nicht jedes der hier aufgeführten Dokumente muss zwingend für Ihre Finanzierung vorliegen. Wenn Sie Fragen haben, welche Unterlagen wir konkret bei Ihrer Finanzierung benötigen, sprechen Sie uns gerne an.

Wir unterstützen Käufer aus ganz Deutschland bei deren Baufinanzierung: transparent, individuell und mit klarer Einschätzung der Erfolgsaussichten.

👉 Kostenlose Beratung jetzt Anfragen

Inhaltsverzeichnis

Personalausweis

Von allen zukünftigen Kreditnehmern wird eine gültige Personalausweiskopie benötigt. Neben der Gültigkeit muss die aktuelle Meldeanschrift im Ausweis eingetragen sein. Eine Legitimation ist auch mittels Reisepass möglich. In diesem Fall ist jedoch zusätzlich eine Meldebescheinigung, welche nicht älter als 3 Monate ist, vorzulegen. Für alle Käufer, die keine deutsche oder europäische Staatsbürgerschaft haben, ist zusätzlich der aktuelle Aufenthaltstitel nötig.

Gehaltsabrechnung

Die Gehaltsabrechnungen der letzten 3 Monate belegen Ihre Bonität. In seltenen Fällen wird auf der Gehaltsabrechnung kein Auszahlungskonto angegeben. In diesem Fall muss ein Kontoauszug der letzten 3 Monate des Gehaltskontos beigefügt werden. Das gilt auch für die Beamten des Landes, welche nicht jeden Monat eine Bezügemitteilung erhalten. Hier werden ebenfalls die Kontoauszüge benötigt sowie die letzte erhaltene Bezügemitteilung.

Kontoauszug

Ist ein Kontoauszug notwendig, so muss es immer das Konto sein, auf welches das Gehalt ausgezahlt wird. Wir empfehlen, den Auszug idealerweise im Onlinebanking zu erstellen und diesen als PDF-Dokument zu speichern. Der Zeitraum ist min. 3 Monate. Es dürfen keine Schwärzungen oder Veränderungen an dem Dokument vorgenommen werden!

Eigenkapitalnachweis

Das einzusetzende Eigenkapital muss mittels Kontoauszug/Screenshot nachgewiesen werden.

Wichtig ist, dass die IBAN und Ihr Name auf dem Auszug zu sehen sind. Depots müssen bei Beantragung der Finanzierung nicht zwingend aufgelöst werden. Das Kapital sollte aber kurzfristig zur Verfügung stehen. Bei stark volatil angelegtem Kapital wird in der Regel ein Abschlag von der Bank berücksichtigt. Erhalten Sie das Eigenkapital als „Schenkung“ oder vorzeitiges Erbe, so haben wir hierzu ein von Banken anerkanntes Formular, welches Sie dafür nutzen können.

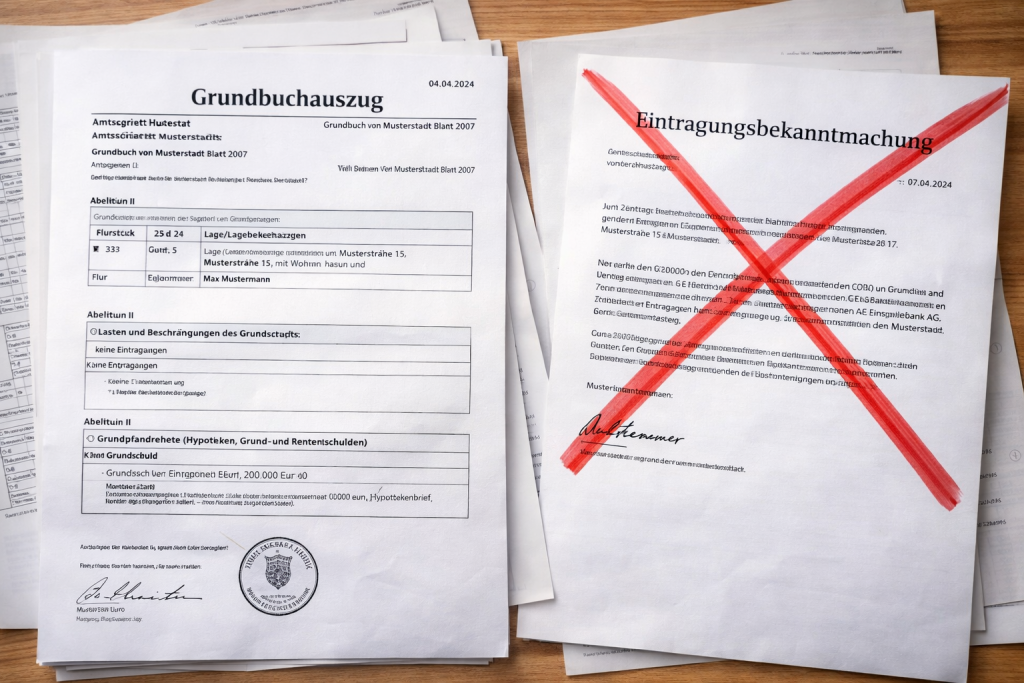

Grundbuchauszug

Der Grundbuchauszug darf nicht älter als 3 Monate bei Beantragung der Finanzierung sein. Häufig wird der Grundbuchauszug mit der „Eintragungsbekanntmachung“ verwechselt. Dieses Dokument kann jedoch nicht als Ersatz verwendet werden. Sollte Ihnen ein älterer Grundbuchauszug vorliegen, so können unsere Berater gegen Kostenübernahme und Einverständniserklärung der aktuellen Eigentümer einen neuen Auszug beantragen.

Kaufvertragsentwurf

Als Käufer haben Sie die Wahl, das Notariat zu bestimmen, bei welchem der Kauf beurkundet wird. Es spricht nichts dagegen, bei dem vom Makler empfohlenen Notariat zu beurkunden. So sind häufig schnellere Termine möglich. Es ist jedoch kein Muss und Sie haben das Wahlrecht.

Der Kaufvertragsentwurf kann bei den meisten Banken nach Kreditzusage nachgereicht werden. So sparen Sie sich etwaige Kosten für das Erstellen, wenn die Finanzierung wider Erwarten doch nicht umsetzbar sein sollte.

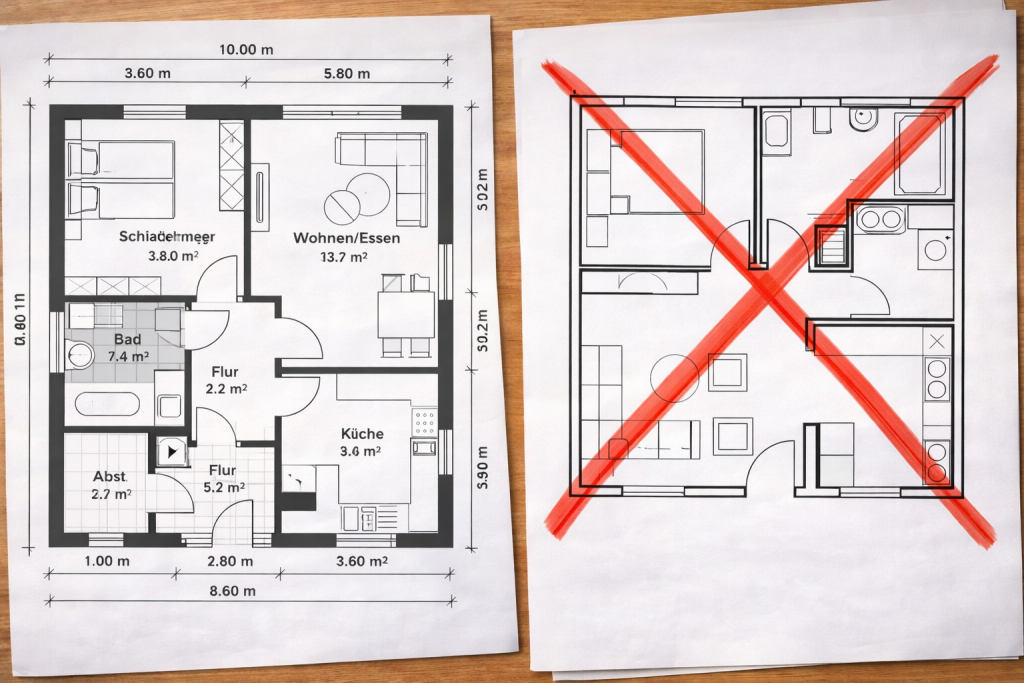

Grundriss

Ein Grundriss muss immer die Längen- und Breitenangaben enthalten und für jedes Geschoss vorliegen. Grundrisse, die die Immobilie nur schematisch zeigen, können nicht genutzt werden. Hier können jedoch die Maße von Hand ergänzt werden. Viele Banken kommen damit zurecht. Sollte dennoch ein vom Architekten erstellter Grundriss benötigt werden und wenig bis gar nichts vorliegen, gibt es Dienstleister wie grundriss.com die hierbei unterstützen können, bankenanerkannte Pläne zu erstellen.

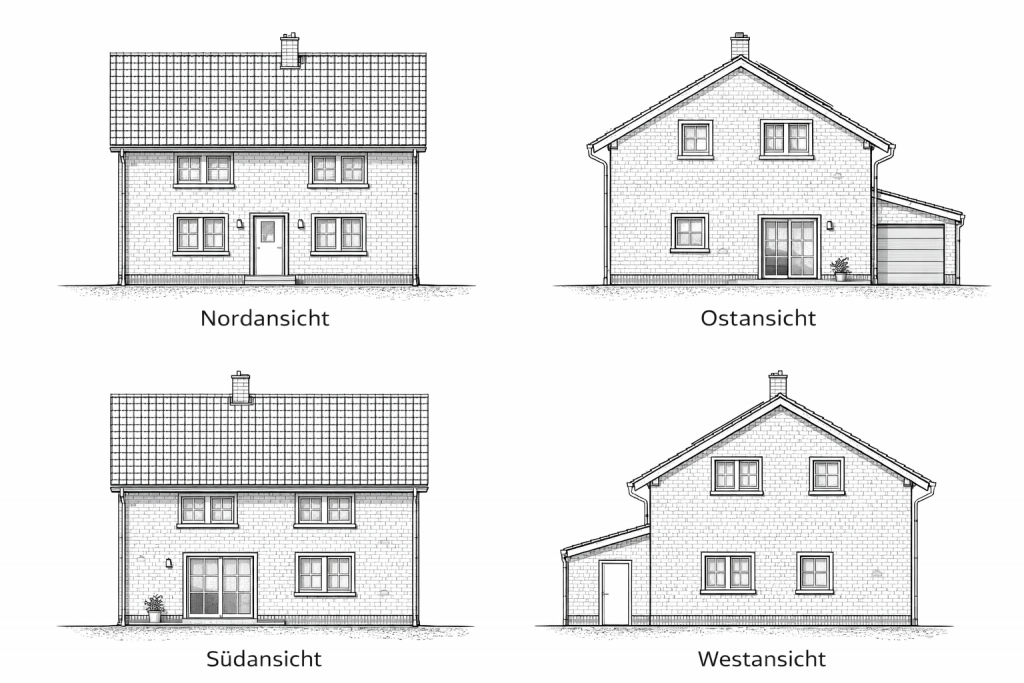

Ansicht

Wenn Ihnen die Bauakte vorliegt, finden Sie neben den Grundrissen auch in diesem Kontext die Ansicht- und Schnitt-Zeichnung. Die Ansicht zeigt das Objekt aus allen Richtungen: Nordansicht, Ostansicht, Südansicht und Westansicht. Daraus wird klar, wie das Objekt auf dem Grundstück positioniert ist.

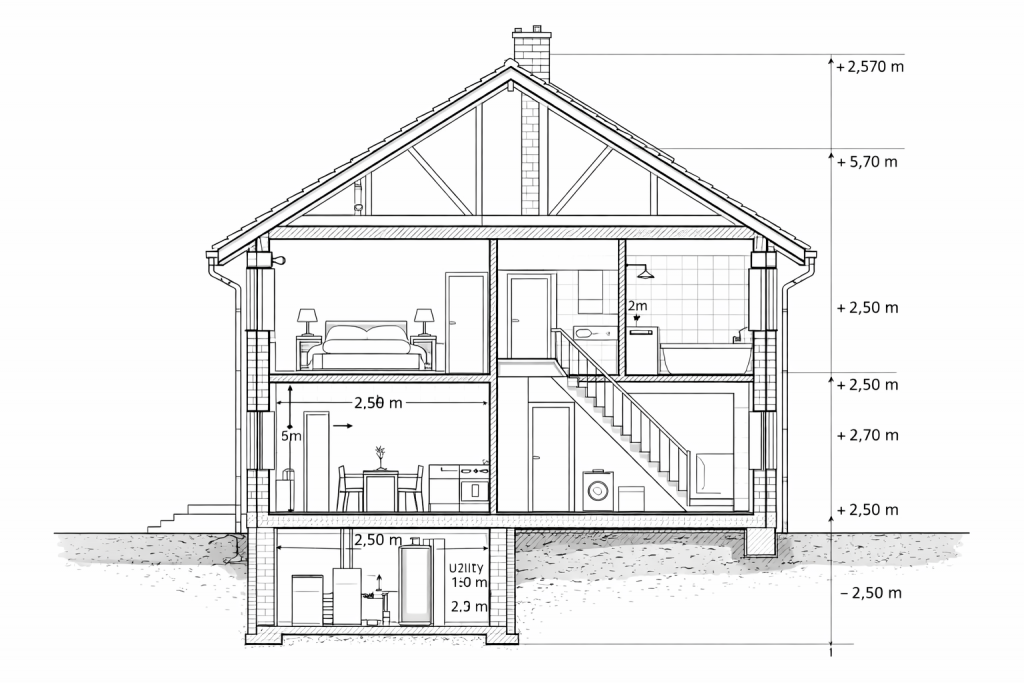

Schnitt

Der Schnitt stellt die Immobilie vertikal dar und zeigt den Aufbau vom Keller bis zum Dach. Er enthält Angaben zu Geschosshöhen, Deckenstärken, Dachkonstruktion und Geländeverlauf.

Der Schnitt ist insbesondere bei Neubauten, An- und Umbauten sowie bei Hanglagen relevant. Banken nutzen diese Zeichnung, um die bauliche Plausibilität und die Nutzung der Geschosse nachvollziehen zu können.

Liegt kein Schnitt vor, kann dieser in vielen Fällen durch Unterlagen aus der Bauakte ersetzt werden. Bei größeren Abweichungen oder fehlenden Informationen fordern einige Banken jedoch zwingend einen Architektenschnitt an.

Wohnflächenberechnung

Die Wohnflächenberechnung (Länge x Breite = Fläche) zeigt, wie sich die Wohnfläche der Immobilie rechnerisch zusammensetzt. Dabei werden Räume je nach Nutzung und Deckenhöhe voll, anteilig oder gar nicht angerechnet.

Besonders wichtig ist die korrekte Berücksichtigung von Dachschrägen, Balkonen, Terrassen und Kellerräumen.

Abweichungen zwischen angegebener Wohnfläche und tatsächlicher Berechnung sind einer der häufigsten Rückfragen von Banken. Die Wohnflächenberechnung sollte daher nachvollziehbar, sauber und idealerweise nach Wohnflächenverordnung erstellt sein. Sind Länge und Breite nicht aufgeführt handelt es sich nicht um eine Berechnung sondern um eine Aufstellung. Wohnflächenaufstellungen können nicht genutzt werden.

Lageplan / Flurkarte

Der Lageplan bzw. die Flurkarte zeigt das Grundstück in seiner genauen Lage innerhalb der Gemarkung. Enthalten sind Flurstücksnummer, Grundstücksgrenzen, angrenzende Flächen sowie häufig auch vorhandene Bebauung.

Für die Bank ist dieses Dokument wichtig, um eindeutig zu erkennen, welches Grundstück beliehen wird.

Die Flurkarte darf in der Regel nicht zu alt sein. Veränderungen am Grundstück, etwa durch Teilungen oder Zusammenlegungen, müssen ersichtlich sein.

Berechnung des Umbauten Raums

Die Berechnung des umbauten Raums (BRI) wird vor allem bei Neubauten und umfangreichen Sanierungen benötigt. Sie beschreibt das gesamte Bauvolumen der Immobilie.

Dieses Dokument ist relevant für die Bewertung der Baukosten und dient Banken als Plausibilitätskontrolle im Verhältnis zur Gesamtkostenaufstellung.

Bei Bestandsimmobilien wird der umbaute Raum nur selten angefordert, bei Neubauten hingegen fast immer.

Energieausweis

Der Energieausweis gibt Auskunft über den energetischen Zustand der Immobilie. Er ist gesetzlich vorgeschrieben und wird in Bedarfsausweis oder Verbrauchsausweis unterschieden.

Für die Finanzierung ist insbesondere der Endenergiebedarf bzw. -verbrauch relevant, da dieser Einfluss auf Fördermöglichkeiten und teilweise auch auf Zinskonditionen haben kann.

Der Energieausweis darf zum Zeitpunkt der Antragstellung nicht abgelaufen sein.

Baubeschreibung

Die Baubeschreibung beschreibt die Immobilie in technischer und qualitativer Hinsicht. Sie enthält Angaben zu Bauweise, Materialien, Ausstattung, Heizungsart, Dämmung und Ausbauzustand.

Bei Neubauten und Bauträgerobjekten ist die Baubeschreibung ein zentrales Dokument für die Bank, da sie die Grundlage für die Wertermittlung darstellt.

Unklare oder sehr allgemein gehaltene Baubeschreibungen führen häufig zu Rückfragen oder Abschlägen in der Bewertung.

Auskunft aus dem Baulastenverzeichnis

Die Auskunft aus dem Baulastenverzeichnis zeigt öffentlich-rechtliche Verpflichtungen, die auf dem Grundstück lasten können. Dazu zählen zum Beispiel Wegerechte, Abstandsflächen oder Stellplatzverpflichtungen.

Nicht jede Immobilie ist baulastenfrei. Bestehende Baulasten müssen jedoch transparent sein, da sie den Wert oder die Nutzungsmöglichkeiten beeinflussen können.

Die Auskunft wird je nach Bundesland unterschiedlich beantragt und ist nicht Teil des Grundbuchs. Die Auskunft aus dem Baulastenverzeichnis wird bei der zuständigen Bauaufsichtsbehörde bzw. dem Bauamt der jeweiligen Kommune geführt und kann in vielen Fällen schriftlich oder per E-Mail beantragt werden.

Auskunft aus dem Altlastenverzeichnis

Diese Auskunft gibt Aufschluss darüber, ob das Grundstück im Altlastenkataster geführt wird, etwa aufgrund früherer gewerblicher Nutzung oder Bodenbelastungen.

Ein Eintrag bedeutet nicht automatisch ein Finanzierungsproblem, führt jedoch fast immer zu einer genaueren Prüfung durch die Bank.

Liegt kein Eintrag vor, wird dies ebenfalls dokumentiert. Die Auskunft wird je nach Kommune oder Bundesland unterschiedlich erteilt. Die Auskunft aus dem Altlastenverzeichnis wird in der Regel vom Umweltamt oder der unteren Bodenschutzbehörde geführt und ist je nach Kommune ebenfalls schriftlich oder per E-Mail zu beantragen.

Fazit: Es gibt eine sehr viele baufinanzierungsrelevante Unterlagen oft werden nur ein Teil der hier aufgeführten Dokumente benötigt

Jede Bank definiert welche Unterlagen für eine Kreditentscheidung vorzulegen sind. Wir kennen genau die Anforderung jeder Bank. Wenn Sie wissen wollen, welche Unterlagen Sie genau bereitstellen müssen, sprechen Sie uns gerne an.

👉 Jetzt kostenlose Erstberatung anfordern

Persönlich · unverbindlich · deutschlandweit